貸付型クラウドファンディングの「SAMURAI FUND」の話題です。

今回は保証会社の保証付き案件に投資を行いましたので、その投資記録と少し思ったことの紹介。

そしてSAMURAI FUNDの前身、SAMURAIからの償還の話題です。

<目次>

SAMURAI FUNDへの投資

今回SAMURAI FUNDで投資をしたのは、「日本保証 保証付きファンド7号」です。

・日本保証 保証付きファンド7号 投資額:50万円

利率:5.0%

運用期間:8ヶ月

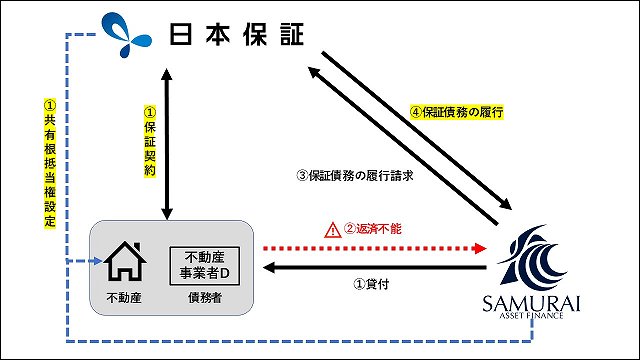

担保:東京都小平市の不動産担保(取引事例比較法によるLTV:68%)

保証会社の債務保証付き

日本保証の保証付き案件は毎回人気が出るので、今回もきちんと準備をして望みました。

下記は私が投資した直後の画像。

この時点での集まりは1/3くらいですが、この後で一気に資金が集中し、2分とかからず満額募集完了となりました。

ファンドの詳細、債務保証について

「日本保証 保証付きファンド7号」はその名の通り7号まで募集されていますが、全てが満額募集となっています。

どうしてこの案件に人気が出るかと言われれば、最大の理由は「第三者の債務保証があるから」でしょう。

本貸付については、LTV(Loan To Value)68%の不動産が担保となっています。

もしこの担保を処分でも貸付金が回収できなかったとしても、日本保証の債務保証があるので二段構えに安心、というわけです。

日本保証が吹き飛んだ場合はリスクですが、日本保証は2019年12月現在の債務保証残高が2,000億円以上ある事業者であり、実績は十分。

リスクは限定的だと判断しています。

少し気になっていること

最近のSAMURAI FUNDにおける案件は、もっぱらこの日本保証の保証付きファンドと、もう一つは事業支援ファンド。

事業支援ファンドは6ヶ月、7%という案件ですが、最近の様子を見れば人気のほどは一目瞭然です。

担保保証つきで5% vs 担保保証無しで7%(+元利均等償還)であれば、まあこうなるよね、という人気の違い。

このあたりはもう少し何らかの差を付けるべきではないか、と少し思ってしまいました。

もっとも裏を返せば、日本保証ファンドが投資家にとって魅力的な案件であるということ。

今のところ、保証付きファンドがあるということはSAMURAI FUNDの大きな特徴であり、魅力です。

SAMURAI FUNDに投資をされる前に気をつけることは、下記の記事でまとめています。

前身のSAMURAIから償還

SAMURAI FUNDの前身「SAMURAI」で投資していた案件から、元利一括の償還を受け取りました。

今回は「SAF不動産担保メザニンローンファンド1号」の償還です。

予定利率:8%

運用期間:18ヶ月→12ヶ月に前倒し償還

20万円を投資して、18ヶ月運用予定のところ約12ヶ月で期限前償還。

運用期間を12ヶ月とした場合の利益は200,000×8%×0.7952=¥12,723なので、期間の誤差を加味すれば予定通りの償還となりました。