今回は、クラウドクレジットへの提言となります。

私自身の考え、こうなれば良くなる、という内容をまとめてみました。

実際に投資している者から、改善の期待を込めて記事にさせていただきます。

<目次>

きっかけとなったこと

本記事を書くことになったきっかけですが、何か一つのきっかけがあるわけではありません。

強いて言えば、コロナ禍の元で海外案件に関するボラティリティ(リターンの不確実性)が増した、という背景が一つのきっかけでしょうか。

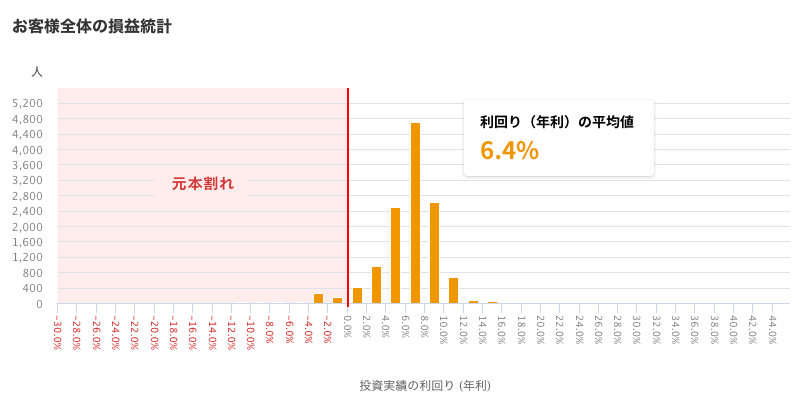

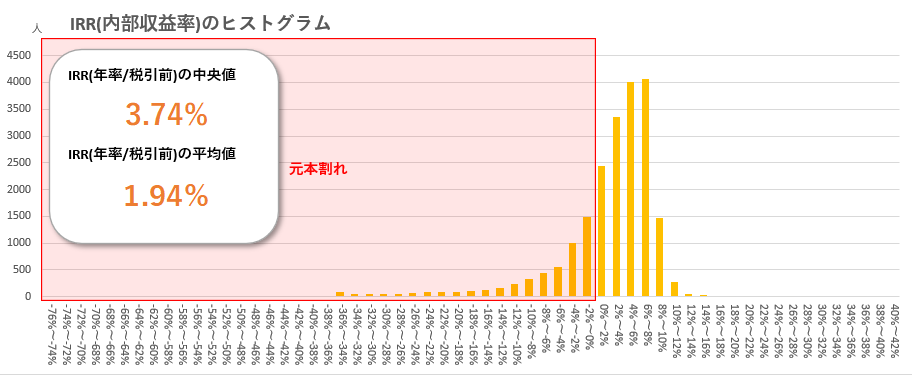

ただ、例えば2年前と最新の、クラウドクレジット投資家全体のIRR(内部収益率)を比べてみると、以下のように明らかな低下が見られます。この状況を続けて良いとは思えず、記事をまとめた次第です。

(2018年9月末時点)

(2020年9月末時点)

ネガティブな事も言わなければならない記事ですので、特に言い方には気をつけたつもりですが、何かあればご指摘をお願いいたします。

幅広い案件よりも、保全の強化を

まず最初に、幅広い案件を組成するよりも、保全の強化をお願いしたいと思います。

リスクの軽減に分散投資を勧めるのは適切なことですし、クラウドファンディングにおいても分散投資は重要です。

しかし「デフォルト(貸倒)が起こりうる」というのは、投資家側が覚悟し呑み込む言葉であって、事業者側が前提とするべき言葉ではないと思います。

他事業者を引き合いに出しますと、社会インパクト投資を専門に扱うネクストシフトファンドにおいては、モンゴル、カンボジア、ジョージア等の農家や中小企業を応援するためのファンドを組成しています。

これらファンドはそれぞれの国の国立銀行、金融規制委員会などから正式に認可を受けたり、マイクロファイナンス機関のライセンスを取得した事業者に貸し付けることで、保全を高めています。

これは、同様の「カンボジア農家支援ファンド」を募集している、CAMPFIRE Ownersでも同じ仕組みです。

投資対象の分散は、大きな損害を出す可能性を抑制する手段ですが、その目的は保全の強化によっても達せられるはずです。

貸倒が起こりうるから幅広い案件に投資を、と言うよりも、一つ一つの案件の保全を強化し、まちがいの起こらない(起こりにくい)案件を組成していただけるよう、お願いしたいと思います。

投資家への分散を呼びかけるのは、一つ一つの案件に自信を持った上での話ではないでしょうか。

外貨建て案件のヘッジ

もう一つは外貨建て案件についてです。

融資型クラウドファンディングは本来、属性として堅実なインカムゲインを志向する投資であると考えます。

そのため、為替リスクは可能な限り抑えるべきと言うのが、私の意見です。

まだしも米ドル、ユーロなどの基軸通貨であれば分かりますが、外的要因を強く受けやすい新興国通貨については、可能な限りヘッジを入れるべきだと思います。

実際、案件は予定通り償還されても、為替により利率が減った、あるいは円建てで元本割れを起こした案件もあります。

ヘッジすることで利率が落ちるというのであれば、その落ちた利率こそが「融資型クラウドファンディング」として比較できる土台に乗った状態での利率であり、元の利率は為替リスクを下駄として履かせた条件、と言えるのではないでしょうか。

理想としては、下記の2点が実現すればと願っています。

・外貨は米ドル、ユーロの2通貨程度(新興国通貨はなし)

・かつ、口座内に米ドル、ユーロのまま保管できるようにする

為替リスクは確かに、時間分散で抑えられます。

しかし同時に、その目的は「基軸通貨建てorヘッジ+外貨保管口座」でも達成されます。そして投資家として望ましい姿がどちらかは、言うまでもないと思います。

理念の前提

前提として私は、クラウドクレジットの提唱する「世界に貢献する投資」という理念には、全面的に賛同しています。

また、世界と日本における資金の需給バランスを調整するというのも、世界の全体最適を考えれば適切な考え方だと思います。

しかしそれ以上に優先されるのは投資家が投資を行う以上、その第一の理由は収益であるということです。

結果として投資がうまくいかないことはあるでしょうが、世界に貢献するためになら資金を毀損することも厭わない、という投資家は極めて少数でしょう(いたとしても、それは投資家ではなく篤志家だと思います)。

投資家の堅実な収益の向こうに、世界への貢献があります。もっと言ってしまえば、投資家としては堅実な収益が欲しいのであり、世界への貢献はその副賞、おまけのようなものです。あればあったで困りませんが、メインにはなり得ません。

「世界に貢献できる投資案件」を組成するのか、「投資家の堅実な利益をもたらす投資案件」を組成するのか。

世界や社会問題解決への貢献度は高くとも、リスクも高いという案件を組成すべきかどうか。その逆はどうなのか。

この2つの概念は1/0ではなく、理想としては両立すべきものです。

しかしもし概念が対立した時、どちらを優先するべきかと言えば、それは間違いなく後者であるはずです。

私は(私たちは)篤志家ではなく、投資家として出資を行っているわけですから。

まとめ

以上、クラウドクレジットの現状について、私が思うことを提言としてまとめました。

これら提言の中には、投資家としての立場でしか考えていないものもあると思います。理想なだけで、現実性の無いものも混じっているかもしれません。

また一方でクラウドクレジットも何もしていないわけではなく、信用リスクの見える化、円重視タイプのパッケージ商品開発など、改善をしていることも理解しています。

しかし重要なのは、「手段として何を行うか」ではなく、「結果として何を成すか」です。

そしてクラウドクレジットが融資型クラウドファンディングの事業者であり、投資家からの出資をビジネスの基盤とする限り、「何を成したか」の判断基準は投資家の目線となるはずです。

これからも私は、クラウドクレジットで投資をし続けたいと思います。

そのための確固たる土台を作っていただけますよう、切にお願いして提言とさせていただきます。