2022年8月1日、国税庁より「所得税基本通達の制定について」(法令解釈通達)の一部改正に関するパブリックコメントが発表されました。

副業を行っている人には影響の大きなニュースなので、記事として取り上げたいと思います。

<目次>

パブリックコメントの内容

今回の国税庁パブリックコメントは、所得税のうち雑所得に関するところが焦点になっています。

通達改正(案)を簡略化して言えば、「雑所得となる副業の線引きを明確にした」と言えると思います。

(一部引用)

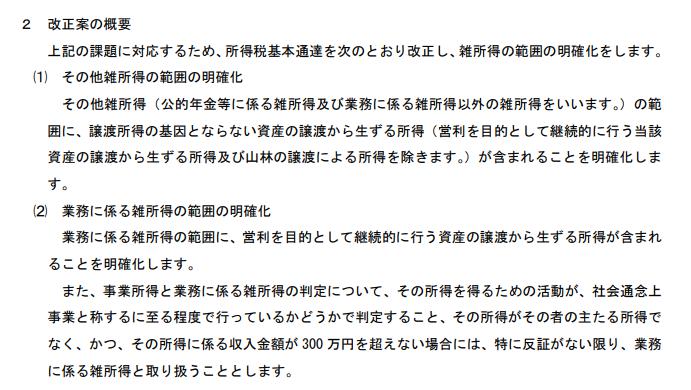

・事業所得と業務に係る雑所得の判定について、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定すること、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱うこととします。

・改正後の所得税基本通達の取扱いは、令和4年分以後の所得税について適用します。

内容の解釈

今回の通達改正案では、ある業務や商売が税法上事業所得として扱われるには、

①その所得が主たる所得であること

②収入が300万円を超えていること

の2条件をクリアする必要があり、なおかつ「社会通念上事業と称するに至る程度」であることが求められます。

煽るような言い方をするなら「増税だ」「副業潰しだ」などいくらでも言葉はあるでしょうが、そもそもの話をすれば副業はほとんど雑所得です。

特に会社員などで給与所得がある場合、給与に比肩するくらいの収入があって初めて「事業所得」と呼べる規模であり、片手間の副業を事業所得として申告するのは適切ではありません。

ましてや事業所得としてわざと赤字を申告し、給与所得と相殺するような節税は適切とは言いがたく、そういった穴が塞がれるのはむしろ歓迎すべきことです。

そういった内容がこれまではお目こぼしされていただけのことで、今回は国税庁が

「本業収入がある場合の副業は原則雑所得」

という確認をするために釘を刺した、という側面もあると思います。

私の戦略には影響なし

雑所得となるラインとして、300万円という収入でボーダーを引くのが適切なのかどうかは様々な意見があるでしょう。

(もっとも、どこでボーダーを引いても文句は出てくるものですが)

個人的には収入だけでなく、所得でも何らかのラインがあるべきだと思いますが、それらを含めての「社会通念上事業と称するに至る程度」ということなのかもしれません。

通達改正案を一応確認してみたのですが、私の戦略には影響がないことが分かりました。

そもそもクラウドファンディング投資が雑所得にしかならない(一部、不動産投資型の任意組合型は不動産所得になります)ので、私の資産構築戦略は「投資や副業などを全て雑所得の中に混ぜ込む」というものです。

(関連記事)

www.sallowsl.com

一般的には雑所得は税制上不利と言われることが多いですが、それも考え方一つ。

どうせ雑所得にしかならない投資をしているのなら、全て雑所得にしてしまえという逆転の発想です。これ考えるのに知恵熱出かかりました。

変化点にこそ機会あり

今回の通達改正案について私の所感ですが、グレーゾーンが広く知れ渡れば、いずれ修正されるということに過ぎないと感じています。

相対的に有利なサービスがいずれは希釈化されるように、適切でない節税手段もだんだんと有名になってくれば修正される。会社員の小口不動産事業が塞がれたり、節税目的の保険が塞がれたりするのも同じことです。

一方で変化するということは、有利不利のいずれの面でも何らかの機会があるということ。

とは言え自分は世界の中心ではないので、だいたいの変化は自分に不利な方向になるものですが、その不利をいかにして緩和し、あわよくば自分の有利に変えていくかが腕の見せ所であり、智恵の絞り出し所と言えるのではないでしょうか。