少し前に副業界隈で話題になり、パブリックコメントにより異例の制度見直しとなった「副業300万円問題」。

自分の場合について、少し記事にしてみたいと思います。

<目次>

当初の改正案と変更後

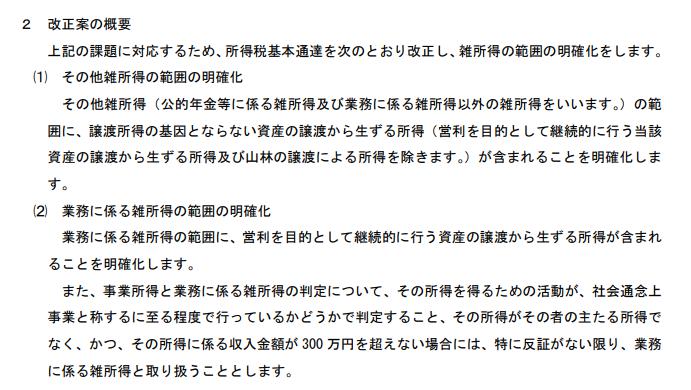

今回の副業に関する改正案は、所得税のうち雑所得に関するところでした。

(当初改正案・一部引用)

原則として300万以下を雑所得とする、という改正案は副業関連に影響が大きく、パブリックコメントには通常の70倍もの意見(ほとんどが反対する意見)が集まったとか。

結果として国税庁は2022年10月、この案を撤回して「帳簿の有無」を主な判断基準とすると発表しました。

改正後の内容は、以下のようなものです。

(引用元:https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf)

何が問題だったのか?

今回の見直しの理由の一つは、昭和56年に最高裁で下された判断が影響したという情報があります。

原告である弁護士が、自らの弁護士報酬を給与所得に該当すると主張した裁判で、最高裁はこれを事業所得に該当すると判断しました。

(給与所得と主張した理由は、給与所得だと給与所得控除という強力な控除が使えるからです)

その際、事業所得の定義として最高裁は以下の例を示しています。

「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」

(参考:https://www.courts.go.jp/app/files/hanrei_jp/332/056332_hanrei.pdf)

つまり一定の営利性や反復性、社会的地位が認められれば事業所得になり得るのであって、そこに300万円という一律の線引きを行うのは趣旨としておかしい、ということだと思います。

これ以外にも、300万円以下の副業を税法上不利な雑所得とみなすことは、副業を進めようとする世の中の動きと反していることや、大きな資本を投下できる富裕層の副業を優遇するといったパブリックコメントもあったようです。

自分に当てはめると

国税庁がここまで大幅に方針を転回したのは、パブリックコメントが大炎上したのも理由でしょうがそれだけではなく、最高裁の定義と食い違うためという理由も大きいでしょう。

今後の税制変更時、パブコメで国税庁の姿勢を転回できる可能性のある手段として、覚えておく必要はありそうです。

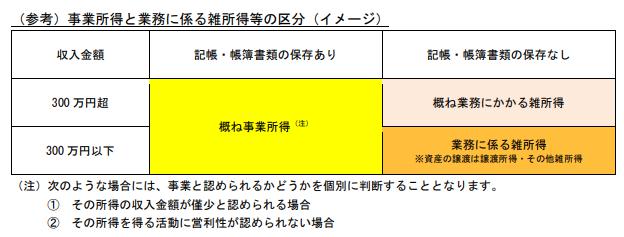

また今回の変更は「帳簿の有無」を主な判断基準としていますが、もちろんこれは帳簿があればOKという問題ではなく、一定の営利性や反復性、社会的地位が必要であることは同じはずです。

(そもそもの話、本業がある場合の「副」業は基本雑所得であることは何も変わっていません)

今回の制度見直しを受けて、副業を事業所得として申告できる範囲は広がったことになります。

一方私の場合は今のところ変更無くこのまま雑所得で申告、事業所得にはしない予定です。

理由は簡単。私の主力投資であるクラウドファンディングが雑所得だからです。

クラファンの収益が雑所得から変わらなさそうな現時点において、私にとって手持ちの副業を事業所得とする利点はありません。

雑所得のままなら帳簿を書類を保存しなくてもいい、とお墨付きももらえましたし。

参考:私の基本戦略

以前からブログを読んでいただいている方、あるいはツイッターやリアルでお話している方はすでにご存じでしょうが、私の基本戦略は「雑所得闇鍋方式」です。

雑所得は他の所得と損益通算できない、年をまたいで損益を相殺できないなど税制上不利な点が多いのは事実ですが、私は天邪鬼なもので「だったらなんとかして利用できないか」と思ってしまいました。

それで思いついたのがこの方式で、主力投資であるクラウドファンディングが雑所得であることを利用して、その他複数のスモールビジネスを全て雑所得に突っ込み(*)、それらに関する収入と経費を申告しています。

*営利性や反復性、社会的地位が事業所得の定義であれば、これら性質が薄いスモールビジネスは雑所得として申告するのが妥当でしょう。

雑所得は他の所得と損益通算できませんが、雑所得の中でならば相殺することはできます。

おまけにこの方式の場合、スモールビジネスをとっかえひっかえして雑所得にくっつけることができますから、興味があれば新しいビジネスを始め、面倒になったら止めても問題ありません。

そういう意味でも、気楽な一人親方稼業とは相性がいいと考えています。