最近気になる投資の話題を一つ。

コモディティ、それも世の中の動きに関係の深い商品を調べていくのは面白いものです。

ということで、素人なりにまとめた内容をアウトプットしてみました。初心者の方は参考に、上級者の方はご笑覧を、そして指摘は優しめにお願いします(笑)。

<目次>

- 気になるコモディティ

- 原油:2020年4月の悲劇(喜劇)

- 北海ブレントはなぜマイナスにならなかった?

- 原油先物とETFの乖離:事実関係

- 原油先物とETFの乖離:私なりの答え

- 原油ETFは「世界が変わった」?

気になるコモディティ

その投資商品というのは、原油です。

私がメインで行っているクラウドファンディング、サブで行っているロボットアドバイザーとは方向性がまるで異なる投資商品で、かつ世の中の動きとも連動する(つまりそれだけ、派生して勉強する範囲が広い)ものを考えた時に、これは面白いかもしれないと思ったのが理由です。

繰り返しになりますが、本当に投資をするかどうかについては、まだ何も決めていません(なおのこと、私が参戦して稼げるとは思っていません)。

ただ原油というのはオイルマネーに代表されるように、それだけで一国を動かし得る巨大な力である上、世界のエネルギー事情的に必ず実需があり、かつ国際関係の影響を受けやすいものであるため、勉強して得られるものが多く面白そうと思ったわけです。

原油:2020年4月の悲劇(喜劇)

原油と言えば、直近で史上初めての出来事が起きました。2020年4月のことです。

アメリカの原油価格を示すWTI(ウェスト・テキサス・インターミディエイト)原油価格が、2020年4月21日にマイナス37ドル以下と、史上初めてのマイナスの値を付けました。

これはつまり、原油を買うとお金をもらえるという異常事態を意味します。

(出典:https://jp.investing.com/ 下一図同じ)

この背景には新型コロナの蔓延による経済後退と原油余りにより、貯蔵施設が満杯になるおそれがあり、生産者がお金を払ってでも引き取って欲しいという思惑、あとは前例のないことによるパニックもマイナス価格を助長しました。

また原油は先物で取引され、4/21がWTI原油の5月物の最終取り引き日であったため、仕入れや貯蔵コストの発生を嫌気した投げ売りもあったものと思われます。

各種の要因が重なって実現したレジェンド価格。関係者には悲劇でしょうが、同時に喜劇でもあります。

北海ブレントはなぜマイナスにならなかった?

一方でWTIと並んで原油価格の代表的な指標として用いられる、北海ブレント原油(北海油田)の価格は同時期、下げてはいるもののマイナスにはなっていません。

基本的にWTIと北海ブレントの価格は、若干の違いはあれ同期することが多いのですが、WTIがマイナスの値を付けても北海ブレントがマイナスにならなかったのは、引き渡しの場所が異なるためです。

この当時、新型コロナの影響で世界中の原油貯蔵タンクはほぼ満杯で、原油を貯めておく方法は洋上にタンカーを浮かべるしかなかったとのこと。

そしてWTIは集油所のあるオクラホマ州は内陸であり、陸上原油タンクは満杯であったため港までの輸送コストがかかったのに対し、ブレントは洋上価格のためにタンカーへの積載が容易で、そこまで値段が下がらなかったそうです。

原油先物とETFの乖離:事実関係

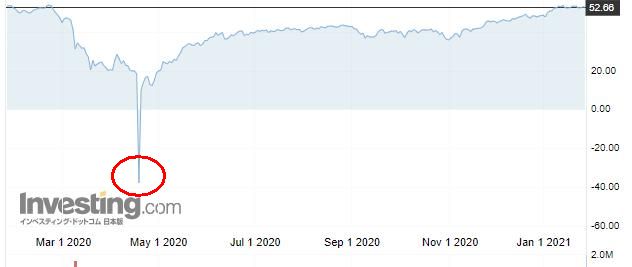

2020年4月の原油先物価格の急落は、原油先物とETFの乖離を生みました。

例えばここ1年のWTI価格と、日本のETFである1671(WTI原油ETF)のここ1年の値動きは下記の通りです。

(WTI原油価格 出典:https://www.bloomberg.co.jp/quote/1671:JP)

(1671:WTI原油ETF 出典:https://www.bloomberg.co.jp/quote/CL1:COM)

WTI原油価格は1年前と同じ水準の価格に戻っていますが、1671の価格は1年前の半分にも回復していません。

この違いは、先物価格とETFの価格乖離が理由です。下記の記事における「2. 原油先物価格とNOMURA原油ロングインデックスの乖離」と同じものだと思います。

原油先物とETFの乖離:私なりの答え

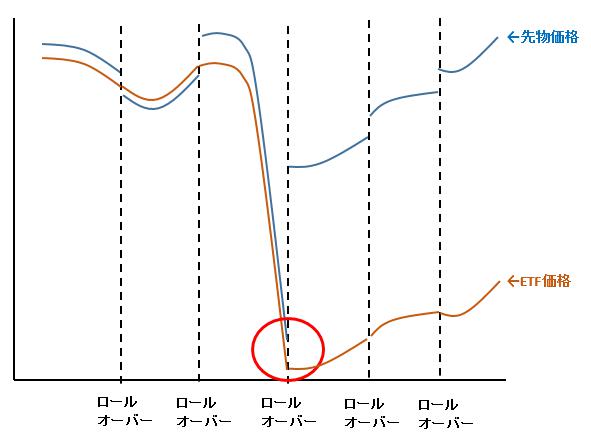

原油の先物取引は、同じWTI原油でも取引期限(限月)ごとに違う商品として扱われます。

しかし、ロールオーバー(次の限月への先物取引の乗り換え)の際、限月をまたいだ価格の間に差があったとしても、ETFの基準価格は変わりません。

つまり先物価格とETFの価格とは乖離していく可能性があり、さらに長期ではその差が拡大する可能性もあります。

上記の図は、「WTI原油価格は1年前と同じ水準の価格に戻っているが、1671の価格は1年前の半分にも回復していない」理由の、私なりの答えです。

ETF価格は期間内における原油価格に追随し、限月をまたいでも基準価格は連続的に変動します。一方で先物価格は、限月をまたぐと不連続に変化します。

そしてレジェンド発生(赤丸)のようなことがあると、その後の上昇局面での価格は取りきれません。

先物価格が安定的に推移する(つまり、限月での価格差がそれほどない)という前提なら、原油先物とETFは良い相関になるでしょうが、今回のようなことがあるとこういう悲劇(喜劇)が生まれるというわけです。

原油ETFは「世界が変わった」?

もう一つ、今回のレジェンド(マイナス価格)が発生したことで変わったのは、原油ETFの中身です。

これまでは基本的に、最も近い限月のみを保有(一部は債券など)していたのが、レジェンド発生の後からはその先の限月も含めて投資を分散するようになりました。

例えばNOMURAの原油先物ETF(1699)でも、2020年11月末から以下のような変更が加えられています。

現行ルールでは、主に期近(第1限月)の先物に100%投資するような指数でしたが、新ルールは、第2、第3及び第4限月または第3、第4及び第5限月と3つの限月にほぼ等分に分散する指数となります。

この大幅な変更は、ETFの商品性自体を変えるものになりました。

逆に考えれば、今回の変更はこれまでのルールが一旦リセットされることを意味します。

これから原油ETFに参入するのであれば、価格変動リスクを(これまでに比べ)ある程度分散させた商品として、投資のスパイスにはなるかもしれないと考えています。

先物価格とETFの関係性も表面的には理解したところで、コンタンゴとバックワーデーションについても調べていますが、記事の分量的に今回はここまでで。