今回はクラウドファンディングから少し離れ、広義における「不動産投資」に関する話題です。

不動産投資は通常不動産所得となりますが、それを証券税制で行える新しい方法が世に出てきました。

<目次>

不動産投資型クラファンの難点

「不動産投資」と一口で言っても、世の中には様々な手法があります。

一番有名なのは現物不動産の所有、その次にREIT、小口不動産と来て不動産投資型クラウドファンディング、そして今回のメインである不動産の証券化商品。

その中でも私はもちろん不動産投資型クラウドファンディング推しなわけですが、何人かの人からクラウドファンディングは雑所得になるから扱いにくい、という意見を聞きました。

言われてみればその通りで、通常投資をする方は証券投資(株とか投信とか)がメインでしょうから、配当金の所得や譲渡所得は全て証券税制の中で行われています。

その中に雑所得が入ってしまうと、証券税制との通算や年をまたいでの損益通算ができず面倒臭いと思うのは自然です。

私の場合はクラウドファンディングがメインなので、最初から雑所得になることを前提として他のビジネスや節税手段を組んでいったのですが、この方法が万人受けしないことは承知の上です。

一方投資の世界も年々変化していくもので、最近では不動産投資を証券税制の中で行える商品も出てきました。今回はこのような商品について、他の不動産投資との比較も含め紹介します。

マリタイムバンク(広告リンク)

ST(セキュリティトークン)による不動産の証券化

最近の投資における一つのテーマに、ST(セキュリティ・トークン)というものがあります。この場合のセキュリティは「証券」という意味です。

STについては私もそれほど詳しくありませんが、ブロックチェーンに代表される分散台帳技術やトークンの技術を応用したデジタル有価証券、という理解をしています。

デジタルであっても有価証券なので、証券税制が適用されます。つまり株や投信などと同じ税制の中で投資ができるわけです。

最近の例を言えば、例えばケネディクス社が行った70億円の不動産STO。

(取り扱いをしている証券会社は、野村證券やSBI証券)

あるいは、三井物産グループの始めようとしている「ALTERNA(オルタナ)」などがあります。

これらはいずれも、証券税制の仕組みで不動産に投資できるサービスです。

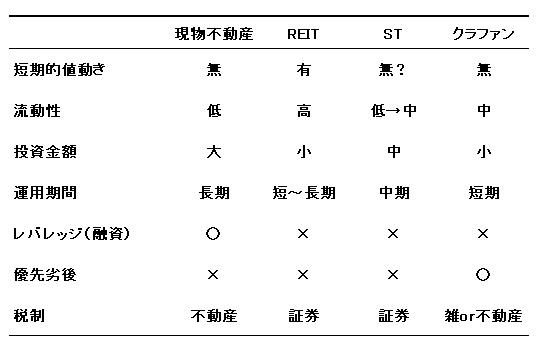

それぞれの不動産投資の比較

記事の最初でも書いた通り、不動産投資には現物、REIT、小口不動産や不動産投資型クラウドファンディング(*)、そして今回の不動産STOなど色々な手段があります。

*小口不動産の書面やりとりを電子化したのが不動産投資型クラウドファンディングでもあるので、この二つは同じ括りでもいいと思います。ただし税制的には、任意組合は不動産所得、匿名組合は雑所得という違いがあります。

(投資手段ごとの比較)

不動産STOは比較的堅い不動産に、少なめの金額から中期的な運用期間で投資でき、さらに証券税制が適用されるという特徴があります。従って株や投信などをメインとする人が、投資対象の分散を行うためには向いていると思います。

個人的には不動産STOにおいても分散が必要だと思っているので、もっと数が出てきて常時複数件のSTOに申し込めるようになれば検討するかもしれません。

また不動産STOは運用期間の間の解約が(ほぼ)できないので流動性は高くありませんが、いずれセカンダリーマーケットができた場合は流動性が改善されるでしょう。

ただしその場合、投資家同士の取引が行われることで値動きが生じる可能性もあります。

一方でクラウドファンディングの場合、匿名組合においては雑所得になってしまう問題はありますが、事業者が劣後出資することで投資元本を一定程度保全する点が大きなメリットです。

どちらがいいと一概には言えず、その人が他に行っている投資やビジネスにより一長一短がありますが、こういった選択肢が増えることが歓迎すべきなのは間違いありません。