今後投資がますます重要になる時代に、現状で妥当と言われているインデックス投資について雑記を一つ。

様々な投資をそれなりにやってきて、そして今はインデックス投資から一歩離れたところにいる立場から、考えていることをまとめてみます。

<目次>

- 果実を受け取る方法

- インデックスは妥当解、だけど・・・

- 数字と肌感覚の乖離

- 投資はみんなレバレッジ。

- 「長期・分散投資」という、強度のある妄想

- 脅すわけじゃない、というか脅す意味がない

- 広告コーナー

- まとめ:結局何が言いたいの?

果実を受け取る方法

以下、ブルームバーグの記事の引用です。

世界最大手の米資産運用会社ブラックロックのラリー・フィンク最高経営責任者(CEO)は6日、首相官邸で開かれた国内外約30社の機関投資家らとの意見交換会で、資産運用立国を掲げている日本が「驚異的な経済的変貌の途上にある」との認識を示した。

フィンク氏は「歴史は繰り返す」とした上で、日本経済が急速な成長を遂げた「1980年代の奇跡の再現が起きようとしている。この奇跡は長く続くと考えている」と語った。

もちろんこの内容はリップサービスを含んでいるでしょうし、私だって全てを信じているわけではありません。

ただ一つ、言えることがあります。

もしこの内容が部分的にでも正しかった場合、この経済的変貌がもたらす果実を十分受け取るためには投資が必須であり(なぜなら「r>g」だからです)、資産構築に占める投資の重要性は今後ますます増していくことは間違いありません。

*r>gについては、例えばこちらを参照してください

www.bank-daiwa.co.jp

「投資に失敗して生活が苦しい」は自己責任、というのは誰もが認めるところでしょう。

しかしこれからはさらに一歩進み、「投資をしていないから生活が苦しい」も自己責任になる世の中がやってくると思います。

インデックスは妥当解、だけど・・・

資産構築の一手段である投資にはいくつもの投資商品があり、それぞれに性質が異なります。そんな中で多くの人向けに妥当な解としては、長期分散投資のできる低コストインデックス投資が挙げられます。

この意見には賛同しますが、一方で先日私はX(Twitter)で以下のように呟きました。

直近の暴落はコロナショック?

— SALLOW@クラウドファンディング投資/FIRE済 (@SALLOW_SL) 2023年10月8日

S&Pの値が1~2ヶ月で戻るのはショックとは呼ばない。

2000年のITバブル崩壊ではほぼ半値になり、値を戻すまでに7年。

その直後リーマンショックでまた半値。値を戻すまで6~7年。

このくらいのショックはまた来るかもしれない。

煽りではありません。どうぞご安全に🙏 pic.twitter.com/JQ7HLgxRmW

過去のデータにおいてS&P500は平均6~7%程度で成長し、S&P500など株式に分散投資するインデックス商品はこの成長を根拠にしています。

しかしこの「平均6~7%」はあくまでも長期平均に過ぎず、S&P500(≒米経済や世界全体経済)はこれまで何度も暴落に見舞われてきました。

値動きのある投資では、「いつ始め、いつどれだけ資金を入れたか」によりリターンは千差万別。平均は個別ケースに対するリスクを隠すということを忘れてはいけません。

数字と肌感覚の乖離

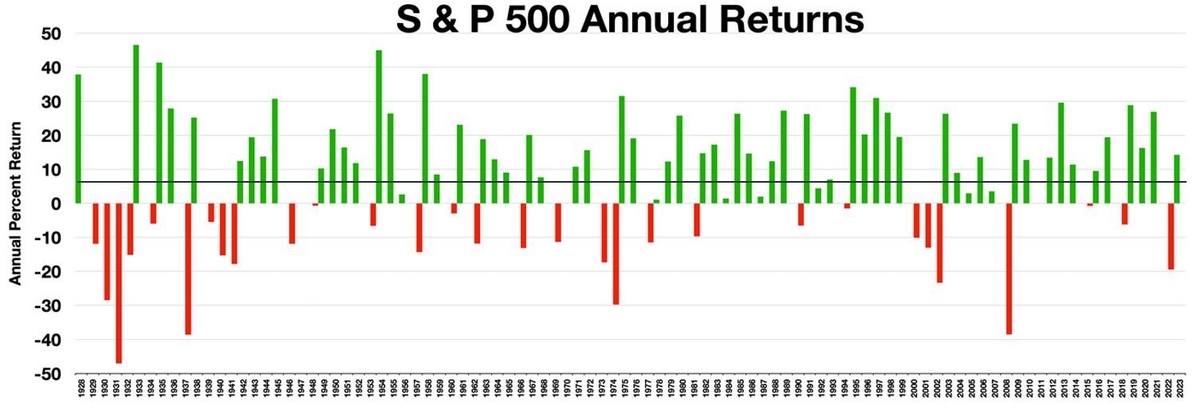

ちょっとしたクイズですが、過去100年ほどのデータでS&P500の年次成長率が、平均成長率の7%を超えたのは何割くらいでしょうか?

正解は6割弱。1928年~2023年の95年間で、56回あります。

(S&Pの成長率:Wikiより引用、黒線は7%ライン)

「なんだ、半分超えてるじゃないか」と思うかもしれませんが、ここには数字と肌感覚の違いというトラップが隠されています。

簡単なクイズをもう一つ。1年目に-50%と暴落した指標が2年目以降20%ずつ上昇した場合、何年目で元値を回復するでしょうか?

正解は5年目(100から始まって、50→60→72→86.4→103.7)。

つまり1回50%減価したら、20%上昇が4年続いてようやく元値に戻るのですが、さて実際に投資している人にはこれが「4年連続成長した」という実感が得られるものでしょうか。多くの人にとってはNOでしょう。

そしてこの5年間だけを対象に先ほどの「平均成長率の7%を超えた年の割合」を求めた場合、実に8割の年で7%を超えていることになるのですが、これまた数字と肌感覚の間には大きな違いを感じるのではないでしょうか。

投資はみんなレバレッジ。

また先ほどの「一度大きく減価するとなかなか戻らない」という特性、どこかで聞いたことがある方もいると思います。

それはレバナスなどに代表される、レバレッジをかけた商品です。

レバレッジ商品は一度減価すると元に戻りにくいとこれまで良く言われてきましたが、この戻りにくさというのはあくまでも相対的なものであり、比較対象はレバレッジのない元の商品(レバナスでいえばS&P500インデックス)です。

レバレッジをかけない商品はレバレッジがゼロなのではなく、あくまでも「レバレッジが1倍の商品」です。

「一度大きく減価した後成長が続いても肌感覚でそれを感じにくい」というのは、程度の差はあれどレバ有り・レバ無しで変わるところはないわけです。

投資においてはレバレッジは有る・無しという考えをするのではなく、現金100%のポジションをレバレッジ0倍、(レバ無し投資商品への)フルインベストメント状態をレバレッジ1倍と定義した上で、自分のレバレッジ倍率はこのくらいかな? と考えるのが妥当なのかもしれません。

章のタイトルに戻り、投資はみんなレバレッジってことです。

「長期・分散投資」という、強度のある妄想

ここ最近で言えば、2000年から始まったITバブルによりS&P500は約半値となり、そこから元値に戻るまでかかった時間は約7年。その後すぐにリーマンショックによりS&P500は半分以下になりました。

この一連の暴落とそこからの回復には、実に約13年もの時間がかかっています。

ここ10年弱の好景気しか体験していない投資家が、もしこのITバブル崩壊+リーマンショックの暗黒時代の再来を食らったら、どれだけの人が投資を続けられるのかは疑問でしかありません。

これは煽りではなく、リーマンを食らった実体験からの感想です。なんならリーマンだけでなくライブドアとかFXロスカとか色々食らってますが、わたしはげんきです。

もっとも本当に問題なのはこれでさえなく、資産取り崩しフェーズに入ってから暗黒時代が再来するという最悪ケース。

老後にこんな暴落が来たら、それ以前の人生における投資が無意味になる可能性すらあります。

もちろんこんな暴落は起こるかもしれないし起こらないかもしれない、当たるも八卦当たらぬも八卦の世界ですが、自分の寿命を含めたライフスタイルがどう変動するか読めない以上、最悪の事態で暴落が来ないとはだれも保証できません。

つまり、何が言いたいかというと。

投資対象を分散して長期投資を行うことは、資産構築という観点で考えると手軽な妥当解ではあっても最適解ではないしましてや必勝法でもない。インデックス投資で着実な資産構築ができるという考えは、他の投資方法と比べて多少強度の高い妄想でしかないということです。

「インデックス投資に限らず、あらゆる投資手法はそこから卒業することを前提とする」と私が主張するのは、こういう理由です。その時々の状況に応じ、投資手法というのは変わっていくのが当然です。

(関連記事)

www.sallowsl.com

脅すわけじゃない、というか脅す意味がない

こんなことばかり書いていると、私が不安を煽ろうとしているのかと訝しむ方もいるかもしれませんが、ポジショントークの観点から言えば私に不安を煽るメリットはありません。

私がメインとしているクラウドファンディング投資は表面上の値動きがなく、投資家同士が買方・売方として利益相反することもなく、同じ案件に投資をすれば知識・経験に関わらず同じだけのリターン(正負さておき)が得られるという性質があります。

自分の資産にとってS&P500の騰落はそこまでの問題ではないのに、不安を煽る必要はどこにもありません。

自分の行っている投資への呼び水にしようというつもりは、なおのことありません。クラウドファンディング投資は、インデックス投資よりはるかに人を選びます。

私が主張したいことは、現状で王道と言われている投資において、あまり口にされることのない問題点の提起です。

どんな投資にもメリットとデメリットがあり、そして個人の嗜好を加味した場合全ての投資に優劣はないというのが、私の基本的な考えです。

にも関わらず、インデックスを他の投資に比べ優れていると頑なに主張する患者さんが一部いることは事実なので、まあその治療の一助になったらいいなーという気持ちは否定しません(黒ウサギモード)。

多少フォローしておくと、現代は超高速取引やド短期OP取引が台頭してきたため、短期間でのボラティリティは高まりやすい傾向がありますが、その一方で長期低迷は起こりにくいかもしれません。

しかしこれも「しれません」の域を超えるものではない、というのは言わずもがなです。

広告コーナー

当ブログは収益化しているブログですので、このへんで広告を差し挟みます。

以下に紹介する事業者は、全て私自身が実際に利用中のものです。興味がありましたらご利用いただければ励みになります!

まとめ:結局何が言いたいの?

では、このあたりでまとめです。結局この記事、何が言いたいの? ということについて。

分散投資・長期保有を基本戦略とするのは妥当な手法ですが、それをほったらかすことは賛同しません。

自分の資産を市場に預けているという事を忘れず、世界情勢や経済状況を勉強し常に選択肢を考えておくことが重要です。状況が大きく変わり、自分の投資戦略を見直す来るべきその日のために。

そして重要なことがもう一つ。

ここまでの内容を読んで、「結局何が正解なんだよ?」と思ってしまった人は警戒してください。

その感想はこの世の中に攻略法があると思い込む妄想から生じ、分かりやすいマガイモノに飛びついて騙されるという病状を呈する、情報社会である現代の病「攻略本症候群」に罹患している可能性が高いからです。

この世に正解なんぞありません。敢えて言うなら、自分が最期に満足したらそれが正解です。

人生のほんの一部である資産構築の、さらにその一部に過ぎない投資くらい自分の心のまま色々なものに手を出し、時には儲けたり時には失敗したりしながら自分の最適解を探っていったらいいんじゃないですかね?

この記事最初の話題に戻りますが、資産構築が今後ますます重要になるのであれば投資手法の違いなんて些末なことであり、何よりも続けられることと楽しめることが一番。おはぎゃーしたりヒャッハーしたりアジャースしたりしながら、気張らず腹立てず自然体でやっていきましょう。

その正しく適切な努力の果てに、きっと結果は付いてきます。